Intelligente TP-Prüfung – Live aus der Master Class Tech-Arena

Die Tax Technology Conference 2024 in Frankfurt präsentierte zahlreiche Innovationen. Im Raum Kristall behandelten Gregor Danielmeyer und Andreas Wähnert in einer Breakout-Session das Thema "Intelligente TP-Prüfung":

🧾 Verrechnungspreisprüfung als Garant für eine gleichmäßige Steuerfestsetzung

Die Verrechungspreisprüfung (Transfer Price Audit) existiert in der Steuergeschichte schon seit den 1920er Jahren. Die ersten Ansätze zur Regulierung von Verrechnungspreisen entstanden, als multinationale Unternehmen (MNU) begannen, eine bedeutende Rolle im internationalen Handel zu spielen. Die Regierungen erkannten die Notwendigkeit, Mechanismen zu entwickeln, um sicherzustellen, dass Gewinne angemessen zwischen den Ländern verteilt werden, in denen die Unternehmen tätig sind. Die Verrechnungspreisprüfung hat sich im Laufe der Jahrzehnte erheblich weiterentwickelt, um den sich ändernden wirtschaftlichen Realitäten und der zunehmenden Komplexität multinationaler Unternehmen gerecht zu werden. Sie bleibt ein zentrales Thema in der internationalen Steuerpolitik, da Regierungen und internationale Organisationen bestrebt sind, faire und effektive Steuerregelungen zu gewährleisten. Hierbei spielt die fortschreitende Digitalisierung von Geschäftsmodellen, dem zunehmenden Vorhandensein von transaktionsbezogenen (Einzel)Aufzeichnungen und die ständige Weiterentwicklung von Gesetzen (z.B. §§ 90 Abs. 3 AO, 162 AO; §§ 1,4 und 6 AStG), den OECD-Leitlinien sowie der einschlägigen BMF-Schreiben eine große Rolle.

⚡ Kernprobleme in der Praxis

Ein zentrales Problem der Verrechnungspreisprüfung ist die Bestimmung des Fremdvergleichsgrundsatzes (Arm's Length Principle). Dieses Prinzip besagt, dass Transaktionen zwischen verbundenen Unternehmen zu Bedingungen erfolgen sollen, wie sie zwischen unabhängigen Dritten vereinbart würden. Hierbei stellen die Dokumentation (die Anforderungen an die Dokumentation von Verrechnungspreisen sind umfangreich und können für Unternehmen einen erheblichen administrativen Aufwand bedeuten), die Nachvollziehbarkeit (Multinationale Unternehmen haben oft komplexe Geschäftsmodelle mit zahlreichen verbundenen Unternehmen, die in verschiedenen Ländern tätig sind. Diese Komplexität erschwert die Zuordnung von Gewinnen und die Bestimmung angemessener Verrechnungspreise) und die Datenlage (es ist oft schwierig, vergleichbare Daten für Transaktionen zwischen unabhängigen Dritten zu finden, insbesondere wenn es sich um spezialisierte oder einzigartige Produkte und Dienstleistungen handelt) eine entscheidende Rolle. Hinzu kommt, dass in der Praxis an gelebten und eingerichteten Dokumentationsprozessen festgehalten wird, sich ändernde Geschäftsmodelle, Krisen oder andere Einflussfaktoren dann aber nicht herangezogen werden, um den „zutreffenden“ Wertansatz zu bestimmen.

🖊 Ansätze der Betriebsprüfung

Die beiden Referenten stellten unterschiedliche Prüfungsansätze an anonymisierten Daten vor, die als Grundlage für die Verrechnungspreisdokumentation dienen könn(t)en. Hierbei wurden die Unterschiede zwischen der

a) methodischen Datenanalyse und Verprobung mittels Excel und Power BI durch Herrn Wähnert und

b) der Datenanalyse mittels Künstlicher Intelligenz durch Herrn Danielmeyer aufgezeigt.

Die Inhaltsanalyse der Datensätze mittels KI war in sich schlüssig: „Die hochgeladene Datei enthält Informationen zu Rechnungsdaten, wie Datum, Rechnungsnummer, Kundentyp, Kundenland, Artikelnummer, Umsatz, Kosten und Marge. Die Datei scheint eine Analyse der Erlöse aus verschiedenen Geschäftsbereichen oder Ländern zu unterstützen.“

Ferner gab die KI im weiteren Verlauf Hinweise zu möglichen Auffälligkeiten und der weitergehenden Verprobung mit Visualisierungssoftware wie etwa Power BI und den dort notwendig einzugebenden Formeln.

Im Ergebnis blieb für die Verprobungen mittels KI festzuhalten, dass eine Datenanalyse möglich ist und zu den entsprechenden Daten eine Dokumentation mittels KI erstellt werden kann, die die grundsätzlichen Vorgaben beinhaltet.

Einer Überprüfung durch die methodische Verprobung und Kreuzfilterung durch die Betriebsprüfung hält diese aber nicht unbedingt stand. Denn durch die mehrperspektivische Betrachtung von Artikeln, Margen, Zeiträumen, Ländern, … fallen pauschal erstellte Dokumentationen schnell durch das Raster. Dadurch laufen Unternehmen Gefahr, empfindliche Beanstandungen durch die Betriebsprüfung in Kauf nehmen zu müssen.

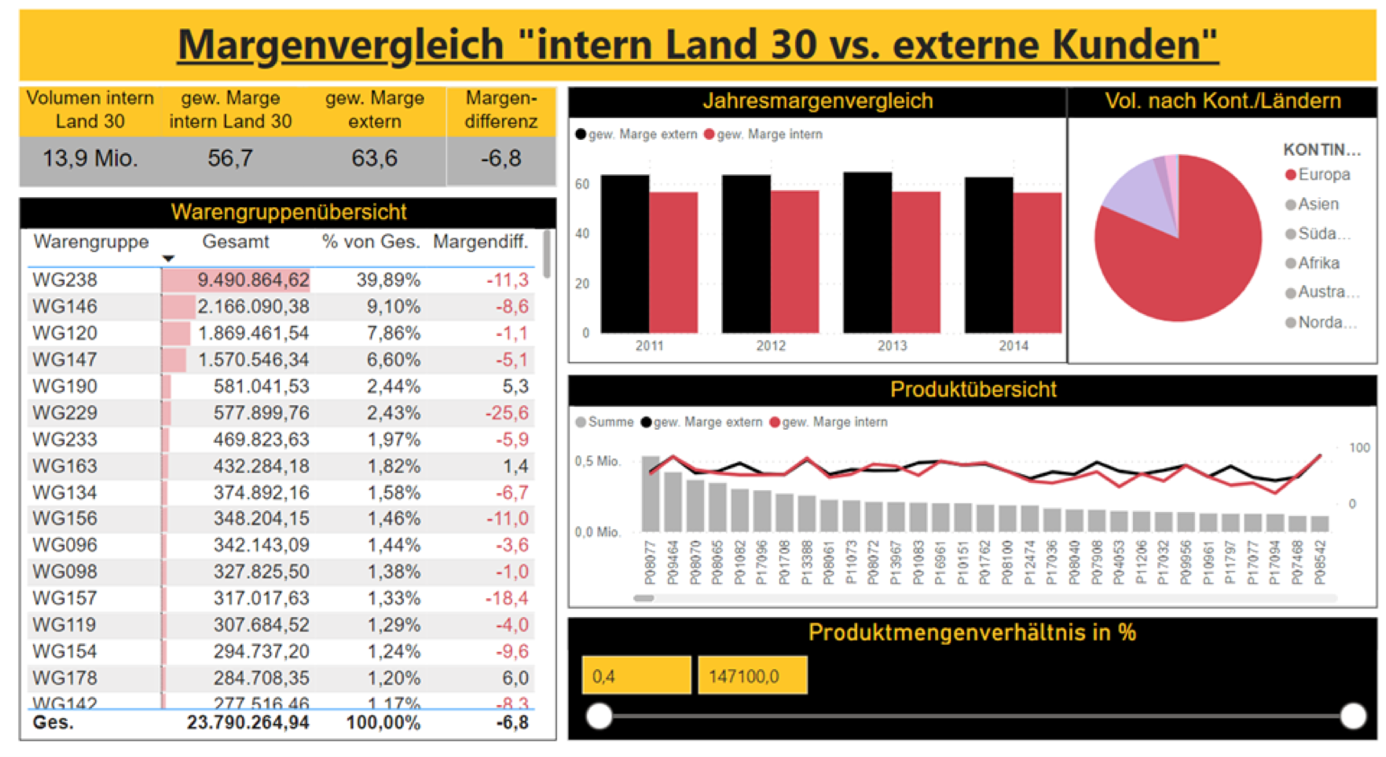

Abbildung: Beispielsfall „Margenvergleich „intern Land 30 vs. externe Kunden“, Datenverprobung mittels Power BI

Das Fallbeispiel findet sich im Handbuch für die Summarische Risiko Prüfung auf Seite 279 wieder [1].

[1] https://www.schleswig-holstein.de/mm/downloads/FM/handbuch_srp_auflage_13.pdf

KEY-TAKEAWAYS

👉 UNDERSTAND

Die Verrechnungspreisprüfung ist ein elementares Mittel, um die Gleichmäßigkeit der Besteuerung bei multinational tätigen Unternehmen zu gewährleisten.

👉 REFLECT

Geänderte Geschäftsmodelle, die zunehmende Globalisierung sowie Digitalisierung erzeugen immer komplexere Fallstricke und zunehmend transaktionsbezogene Einzeldaten.

👉 ALIGN

Bei der Dokumentation – in welcher Art und Form auch immer – sind diese geänderten Bedingungen neben gesetzlichen Weiterentwicklungen und Vorgaben durch OECD-Leitlinien oder BMF-Schreiben zu berücksichtigen. Die KI kann hierbei eine gute Unterstützung liefern.

👉 PLAN

Prüfer Know-How und Sachverständnis der Steuerabteilung sind noch nicht durch KI ersetzbar bzw nachahmbar.

BILDER RECAP