Tax Tech: Welche Disziplinen haben die Nase vorn?

Ein Beitrag von Daniel Lehmann

Die JUVE Steuerexperten-Umfrage zeigt: Tax-Tech-Experten sind vor allem in den Bereichen Konzernsteuern, Umsatzsteuern und Verrechnungspreisen zu finden. Und sie sind obendrein eine sehr zufriedene Spezies. Doch es gibt auch Kritik.

So viele Steuerexperten wie noch nie nahmen an der aktuellen JUVE Steuerexperten-Umfrage teil, in der sie viele Aspekte ihres täglichen Arbeitslebens beurteilten. Insgesamt waren 1.818 Antworten auswertbar. 115 Befragte – ebenfalls so viele wie noch nie – gaben an, im Fachbereich Tax Technology tätig zu sein. Das zeigt die wachsende Bedeutung des Feldes – ohne Tax Tech geht es heute (fast) nicht mehr.

Die Zahlen sind nicht repräsentativ und beruhen auf einer anonymen Online-Umfrage. Dennoch geben sie einen Eindruck, wie Tax Technology in der Praxis umgesetzt wird. Im zweiten Teil unserer Auswertungsanalyse zeigen wir auf, in welchen Disziplinen Tax-Tech-Experten vor allem tätig und wie zufrieden sie mit dem Status quo des Beratungsfeldes sind.

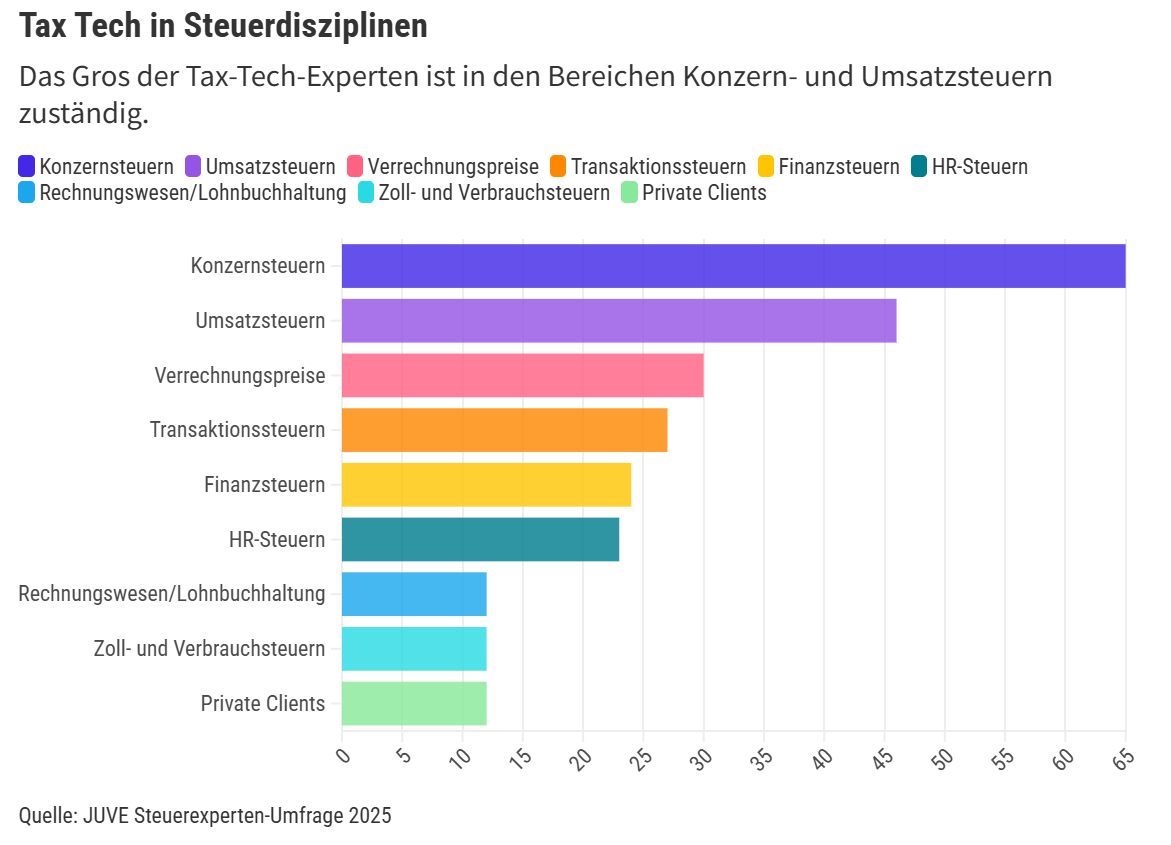

🪁 Konzernsteuern ganz oben

Das Gros der Tax-Tech-Experten ist im Bereich Konzernsteuern tätig. Gut zwei Drittel der Befragten geben an, in dieser Disziplin in Sachen Digitalisierung, Automatisierung und künstlicher Intelligenz (KI) unterwegs zu sein.

Das ist kaum verwunderlich: Konzernsteuern sind ein weites Feld. Bei Deklaration und Reporting kommt Software genauso zum Einsatz wie in der Finanzbuchhaltung und im Accounting – Brot- und Buttergeschäft also, das von großen und gut vergleichbaren Datensätzen lebt und sich damit sehr gut für die Automatisierung eignet. Ähnlich verhält es sich mit Steuerplanung und Umstrukturierungen, denn auch bei Gutachten und der Gestaltung von Verträgen kommen digitale Tools bis hin zu KI zum Einsatz.

Das zeigt sich auch bei Transaktionen: Immerhin ein Viertel der Teilnehmenden gibt an, dass Tax Tech im weiten Feld der steuerlichen M&A-Beratung zum Tragen kommt. Davor rangieren nur die Umsatzsteuer und die Verrechnungspreise. Auch dies ist wenig überraschend. Vor allem die Umsatzsteuer gilt als nahezu prädestiniert für die Digitalisierung. Politisch motivierte und getriebene Maßnahmen wie die E-Rechnung und das Thema ViDA (VAT in the digital Age) tragen die entsprechenden Bezeichnungen im Namen.

Mithilfe von Software und KI erhoffen sich Unternehmen, Berater und der Fiskus, die Fehleranfälligkeit der Umsatzsteuer zu senken und mittel- bis langfristig Kosten zu sparen. Digitale Lösungen unterstützen mittlerweile aber auch Verrechnungspreisexperten: etwa beim Monitoring, der Prüfung von Verrechnungspreisen und der Strukturierung von Daten für die Erstellung von Verrechnungspreisdokumentationen.

🎁 (Wenig) Überraschendes am Ende

Weiter unten in der Umfrage rangieren Beratungsfelder wie Private Clients sowie Zoll- und Verbrauchsteuern. Dass die Beratung vermögender Privatpersonen noch kein starkes Segment für Tax Technology darstellt, ist wenig überraschend.

Auch wenn etwa bei Investitionen in Deals, bei Finanzierungen oder Konzernumstrukturierungen, die auch Unternehmensinhaber betreffen, sukzessive digitale Technologie zum Einsatz kommt, so lebt der Beratungsbereich stärker als andere von langjährigen Beziehungen zu den Beratern und vom Vertrauen. Sprich: Hier hängt die Beratung vor allem an der Person und ist entsprechend auch stärker partnerzentriert.

Auf den ersten Blick überraschender sind die niedrigen Werte bei Zoll- und Verbrauchsteuern. Diese Disziplinen bieten durchaus Raum für Automatisierung und Digitalisierung. Aber: Die Aufgaben werden nicht ausschließlich von Steuerexperten besetzt. So hängt das Thema Zoll in vielen Unternehmen nicht in der Steuerfunktion, sondern etwa im Einkauf oder der Logistik, und wird entsprechend auch von externen Zoll-Dienstleistern übernommen.

Entsprechend tummeln sich auch Beratungseinheiten in diesem Beratungsfeld, in denen gar keine Steuerprofessionals tätig sind. Die Steuerexperten-Umfrage richtet sich jedoch in erster Linie an Steuerfachassistenten, Steuerfachwirte und Steuerberaterinnen. Dies dürfte einen Einfluss auf den niedrigen Wert haben, denn es sind nicht zwangsläufig Tax-Tech-Experten, die sich um die Digitalisierung im Zollbereich kümmern.

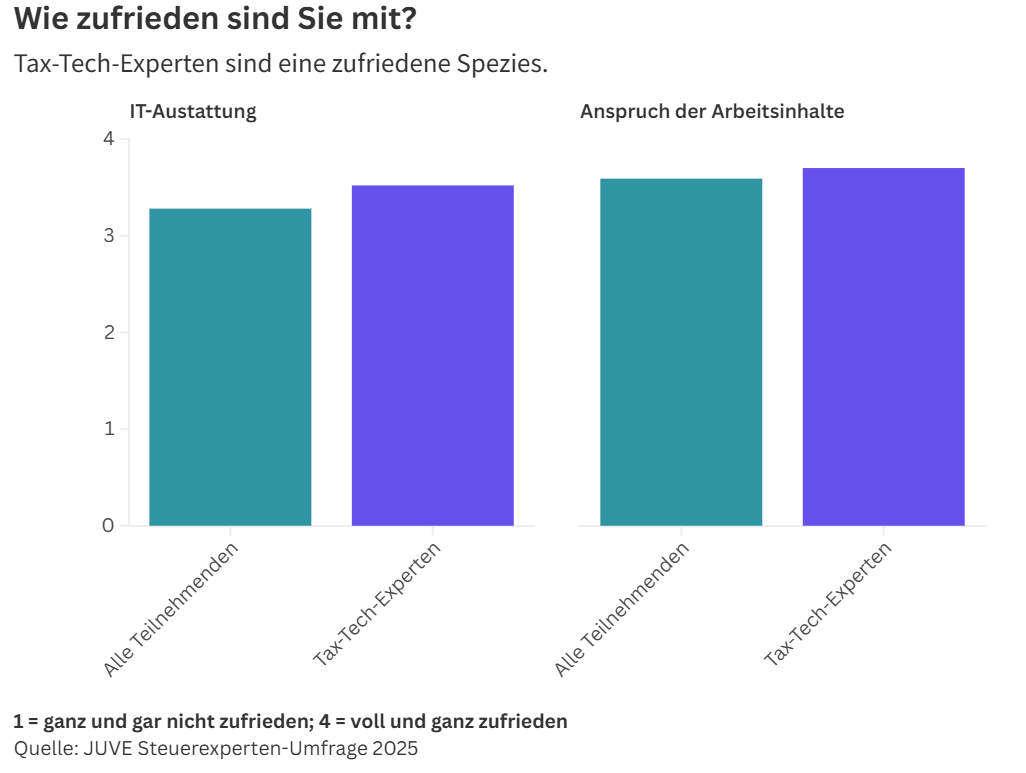

🧘🏼♀️ Überdurchschnittlich zufrieden

Wie zufrieden sind die Tax-Tech-Experten mit ihrer Arbeit und ihren Arbeitgebern? Auch auf diese Frage gibt die JUVE Steuerexperten-Umfrage eine Antwort. Ein gutes Zeichen für die Branche: Die Teilnehmenden zeigen sich vor allem sehr zufrieden mit der IT-Ausstattung ihrer Arbeitgeber – zufriedener als der Durchschnitt aller Umfrageteilnehmenden.

Tech-Experten wissen, was sie brauchen, um ihren Job ordentlich zu erledigen und haben einen hohen Anspruch an die IT-Infrastruktur. Auf der anderen Seite dürfte auch zur Wahrheit gehören: In den Steuerfunktionen und Beratungsgesellschaften sind häufig sie diejenigen, die IT-technisch mit am besten ausgestattet sind – wahrscheinlich besser als der durchschnittliche Steuerprofessional. So erklärt sich auch die Diskrepanz der Umfrageergebnisse.

Und noch ein positiver Wert: Mit den Arbeitsinhalten zeigen sich die Technologie-Mitarbeitenden ebenfalls sehr zufrieden. 3,7 von 4 möglichen Punkten auf der Skala bedeuten einen Spitzenwert in der Umfrage. Zwar sind sie damit nur marginal zufriedener als der Durchschnitt. Doch auch bei den Arbeitsinhalten läuft es – wie so häufig – nicht immer perfekt. Das zeigen einzelne Stimmen aus der Umfrage.

Einige Teilnehmende fordern deshalb deutlich mehr Budget, bessere Schulungsmöglichkeiten und einfachere Prozesse. „Ich wünsche mir eine gezielte Unterstützung bei der Auswahl der richtigen Lösung. Die Grundtechnik sollte zuverlässiger funktionieren, damit alle Lust auf mehr Technologie haben“, fasst es ein Umfrageteilnehmender zusammen.

Unter dem Strich bleibt aber das Ergebnis: Inhouse-Funktionen und Steuerberatungsgesellschaften machen heute schon einiges richtig, um Tech-Experten bei Laune zu halten und als Mitarbeitende an sich zu binden.

______________________

![]()

Gut informiert in der Steuerwelt! Aktuell 📰. Exklusiv 🔍. Unabhängig ⚖️.

Neugierig geworden?